Die Differenzbesteuerung in der ameax Faktura

Steuerliche Flexibilität: Die Differenzbesteuerung in der Faktura

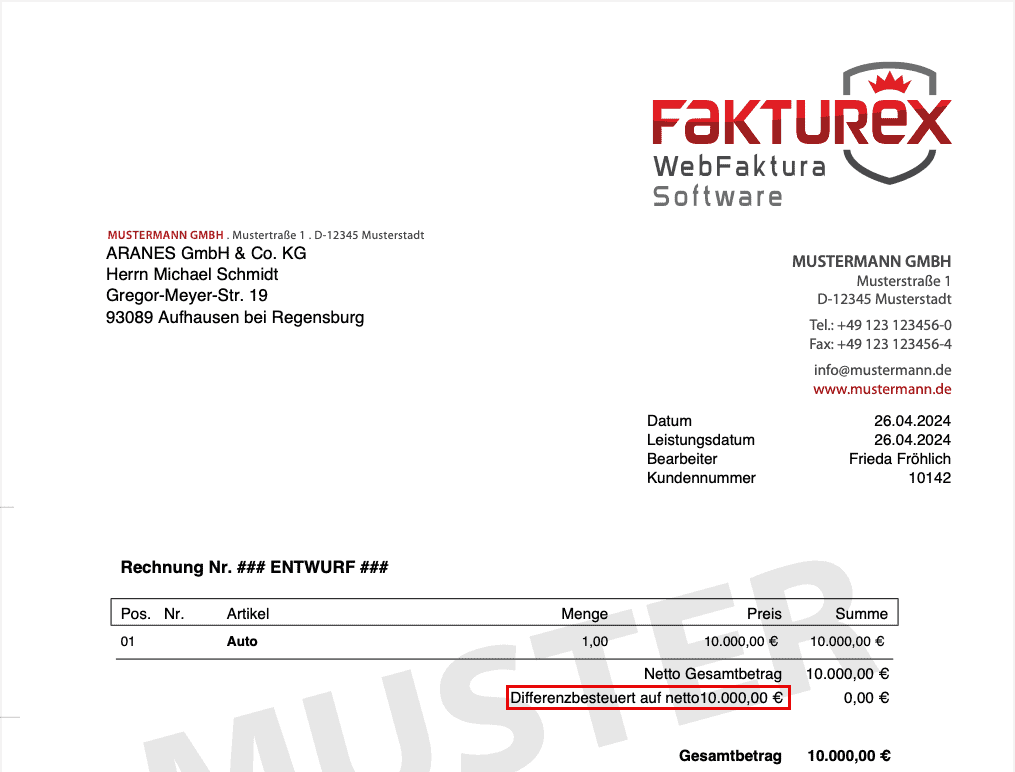

In der ameax Faktura können verschiedene Mehrwertsteuer Sätze definiert werden. Ein neu im System eingefügter ist der §25 a UstG oder besser gesagt die Differenzbesteuerung. Falls Sie eine Rechnung für einen Kunden erstellen, können Sie bei Produkten diese Mehrwertsteuer verwenden. Ein großer Vorteil davon ist, dass Sie lediglich auf den Gewinn Ihres Produktes Steuern zahlen müssen, was durch diese neue Steuerregelung ermöglicht wird.

Am besten versteht man die neue Funktion an einem Beispiel. Ein Händler kauft ein Auto für 10.000 € von einer Privatperson, bleibt sowohl Netto als auch Brutto. Von einem Gewerbetreibenden würde dasselbe Auto etwa 8.403 € netto kosten. Wenn der Händler diese Fahrzeuge weiterverkauft, müsste er bei regulärer Besteuerung 19 % Mehrwertsteuer auf den vollen Verkaufspreis zahlen. Um dies zu umgehen, greift die Differenzbesteuerung gemäß §25a Umsatzsteuergesetz (UStG). Nur die Differenz zwischen Einkaufs- und Verkaufspreis wird mit 19 % besteuert. Die enthaltene Mehrwertsteuer oder die Differenz muss nicht auf dem Beleg ausgewiesen werden, um den Kunden nicht über den Gewinn zu informieren. Bei der Umsatzsteueranmeldung muss der Händler jedoch die Einkaufs- und Verkaufsrechnung vorlegen, um die Differenz zu belegen.